“纸”南针:涨价与检修计划齐至 瓦楞纸能否在1月迎来拐点?

【导语】12月份以来瓦楞纸市场历经分化走势后,迎来下跌趋势,并且跌幅于近日有所加深。成本超跌叠加市场供需矛盾突出为影响此次价格下调的主要原因。规模纸厂在22日发布新一轮保价政策之际,同步发布下周涨价计划,且取消保价,以刺激包装厂采购积极性。预计1月中旬之前,上游原料价格存上调可能,叠加春节订单陆续释放,市场供需关系或将有所缓和,瓦楞纸市场价格有望企稳反弹。

瓦楞纸跌势加深

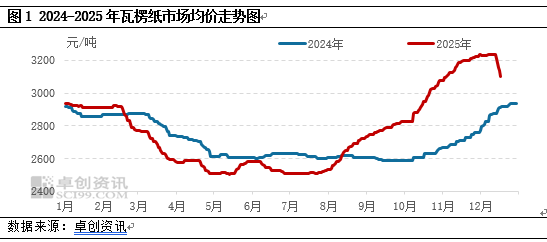

12月份以来,瓦楞纸市场历经“大厂拉涨、小厂下调”的分化走势之后,中旬整体呈现下滑趋势,且跌幅有所加深,截至12月22日,AA级120g瓦楞纸市场均价为3016元/吨,较月初下调6.80%。上旬规模纸厂持续推涨,以期强化市场看涨预期,但是部分中小纸厂因出货放缓、库存压力上升,开始让利接单,导致实际成交价格涨跌不一。除此之外,上游废纸价格出现松动,成本面支撑减弱,叠加下游包装厂订单不佳,多消耗前期原纸库存为主,纸厂库存增加,供需矛盾突出。受此影响,大厂价格偏高,出货陷入被动局面。12月中旬,规模纸厂公布执行保价政策,进一步加深市场看空气氛。据了解,瓦楞纸跌势加快,调价幅度较大,规模纸厂连续两周内保价累计下调450-550元/吨。

废纸快速下跌成本支撑减弱

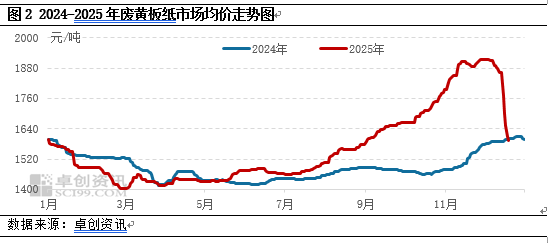

进入12月以来,废黄板纸市场价格持续下跌,截至12月22日,废黄板纸市场均价为1608元/吨,较12月初价格下跌16.08%。上旬纸厂废黄板纸到货量一般,市场看空心态逐步升温,为规避高价废纸原料风险,部分纸厂适当下调废黄板纸采购价格。中旬龙头纸企以连续快速下跌的策略,让废纸市场看空气氛尽快出尽,市场价格下跌速度明显增加。废纸价格的回落,对瓦楞纸市场形成一定利空传导。

库存增加供需矛盾突出

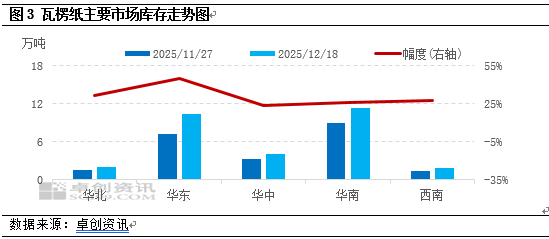

12月份以来,包装厂订单整体表现欠佳,行业竞争较为激烈。叠加前期原纸库存偏高,且价格处于近两年高位,对于原纸采购积极性被进一步削弱,消耗前期库存为主。受此影响,纸厂出货放缓,库存呈现累库局面,供应压力不断增加,市场供需矛盾突出,利空于价格运行。12月18日,瓦楞纸样本企业库存为29.70万吨,较上月底增加13.27%。

多重利好支撑价格有望企稳反弹

规模纸厂发布涨价计划。规模纸厂的价格调整对于市场有一定指引作用,特别是心态面的影响较大。在历经了两轮深度下跌后,规模纸厂于22日、23日公布取消瓦楞纸保价政策,并且发布12月底及节后涨价计划,以修复市场心态,刺激下游包装厂采购积极性,此举对于市场心态面影响相对积极,对价格存一定底部支撑。

废纸或见超跌反弹,成本支撑增强。未来2-3周废纸打包站或放缓出货节奏,纸厂废黄板纸到货量可能持续低位运行,对价格走势提供上涨支撑。除此之外,纸厂废纸库存整体较低,而1月份临近春节假期,纸厂或提前进行春节备货,对废纸需求兑现或有较强推动。预计1月中旬之前,废黄板纸市场供需矛盾或处于供略小于求格局,市场价格或有所上涨,对瓦楞纸成本支撑增强。

需求存增加预期,供需关系有望缓和。因2月下旬为国内春节假期,春节的订单于近日陆续释放,对于包装厂需求存一定利好支撑。除此之外,前期降库动作使得包装厂存一定补库能力,快跌后涨的节奏或将刺激包装厂原纸采购的积极性,叠加部分纸厂发布12月下旬-1月份的停机检修计划,供应面存减少预期,市场供需关系有望得以缓和。

综上所述,随着近期瓦楞纸的快速下跌后,市场看空气氛有所下滑,市场跌势或将有所放缓。随着月底规模纸厂的涨价执行及废纸价格的上涨,预计1月中旬之前,瓦楞纸市场供需矛盾将有所缓和,价格有望企稳反弹,价格运行区间或在3050-3100元/吨。